Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р, а ее кредитный лимит — 70 000 Р. Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р. Но для вас банк одобрил только 30 000 Р. Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Чтобы оформить кредитную карту, обратитесь в отделение банка или оставьте заявку на сайте банка. Для оформления карты вам нужен паспорт. Некоторые банки попросят справку с места работы по форме 2-НДФЛ за последние полгода и документы, подтверждающие трудовую занятость, — это нужно, чтобы подтвердить ваши доходы и платежеспособность.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р. Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р. Если до указанной даты вы зачислите на счет 30 000 Р, то не будете платить проценты по кредиту. Если зачислите только 3100 Р, то будете платить банку проценты от оставшейся суммы долга.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

- Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

- Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

- Выплачивайте долг вовремя, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг. Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

- Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

- Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Автор — Карина Фомина

Кредитке Марка 2 года. На ней давно уже нет денег, но копится неустойка и проценты — 50% годовых. У Ольги 3 кредитных карты. С ними девушка экономит на обедах, заправке на АЗС, недорого летает за рубеж и всегда при деньгах.

Почему, пользуясь одинаковыми кредитными картами, кто-то экономит и зарабатывает, а кто-то теряет деньги и загоняет себя в долги? Потому что кредитными картами надо пользоваться правильно! Как именно — рассказываем в этой статье

Но сначала — что такое кредитная карта и зачем она нужна?

Кредитная карта — это пластиковый носитель, на котором хранятся деньги. Ее основное отличие от дебетовой карты в том, что на счету хранятся не деньги владельца, а деньги банка.

Зачем же нужна кредитка? Все просто: она нужна для оплаты любых своих офлайн и онлайн покупок, если собственных денег не хватает или если вы хотите сэкономить (но об этом позже).

Может показаться, что в своем назначении кредитка похожа на кредит, но у нее есть ряд особенностей, которые и делают этот банковский продукт уникальным. Давайте расскажем о них чуть подробнее — это поможет вам понять правила, которые мы дадим чуть ниже в статье).

Вот главные особенности кредитной карты:

-

Кредитный лимит. Сумма, которую банк доверяет конкретному клиенту. Это может быть 15 000 рублей или 300 000 рублей и больше — все зависит от запрашиваемой суммы в заявке, дохода и других параметров, которые оценивает скоринговая система и специалисты банка.

Почта Банк, например, одобряет суммы от 10 000 рублей до 1 500 000 рублей.

Полезно знать! Если вы задались вопросом «Как увеличить кредитный лимит по карте?», ответ — к сожалению, никак, ведь кредитным лимитом карты управляет банк. Если вам нужна сумма больше, обратитесь непосредственно к банку — возможно, вам пойдут навстречу и увеличат лимит.

-

Процентная ставка. Плата за то, что вы пользуетесь средствами с кредитки. Обычно процентная ставка по кредитным картам — от 20% годовых и более;

-

Льготный период. Время, когда можно пользоваться деньгами банка без уплаты процентов. Обычно банки устанавливают льготный период 50-100 дней. Но бывает и больше, как, например, у кредитной карты «Вездедоход» — у нее льготный период аж 4 месяца (120 дней)!

Кстати, льготный период можно обновлять. Для этого нужно полностью погасить долг по кредитной карте. На следующий день можно вновь пользоваться деньгами без уплаты процентов;

Проценты по кредитной карте начисляются каждый день. Поэтому лучше не доводить до конца льготного периода и вовремя обновлять его, чтобы пользоваться средствами банка без переплаты.

Проценты по кредитной карте начисляются каждый день. Поэтому лучше не доводить до конца льготного периода и вовремя обновлять его, чтобы пользоваться средствами банка без переплаты.

-

Обязательный платеж. На кредитную карту каждый месяц до определенного числа нужно вносить минимальный платёж — обычно до 10% от суммы задолженности на конец отчетного периода. Например, потратили 20 000 рублей, внесли около 2 000 рублей. Конкретная сумма указывается в мобильном приложении, в личном кабинете на сайте банка или в сообщении от него.

Минимальный платеж нужен, чтобы банк мог понимать, платежеспособен ли клиент, а также чтобы долг не висел неоплаченным бесконечность;

-

Годовое обслуживание (то есть плата за использование кредитки в год). Бывает платным и бесплатным.

Как видите, кредитка — удобный финансовый инструмент, но только в случае, если им правильно пользоваться. Поэтому мы и собрали в этой статье лучшие советы, которые помогут вам использовать кредитную карту правильно и с максимальной выгодой и экономией! Начнем

Полезно знать! Пытаетесь понять, как переводить деньги с кредитной карты без комиссии? Дело в том, что кредитная карта не предусмотрена для перевода средств. Ее главное назначение — оплата офлайн и онлайн покупок. Поэтому будьте готовы к тому, что за перевод денег с кредитной карты большинство банков будет взимать комиссию.

Как пользоваться кредитной картой правильно: 8 правил

1. Выбирайте выгодную карту и вникайте в условия кредитного договора

Не подписывайте договор и не берите кредитку, пока не изучите тарифы и условия обслуживания. Важно знать, как рассчитывается льготный период, сколько банк берет за годовое обслуживание, какие у вас ставки на покупки, снятие наличных и так далее.

Так вы точно будете знать условия по кредитке и не наделаете ошибок, из-за которых ее использование станет менее выгодным и комфортным.

Внимательно изучив договор, вы будете точно знать, как пользоваться своей кредитной картой с выгодой.

Внимательно изучив договор, вы будете точно знать, как пользоваться своей кредитной картой с выгодой.

2. Помните, что по кредитке можно не платить по процентам

Для этого нужно вовремя обновлять льготный период, чтобы снова пользоваться деньгами без уплаты процентов. Чтобы обновить его, нужно погасить всю задолженность по кредитной карте, и уже на следующий день деньгами с кредитки можно вновь пользоваться без переплаты!

Только учитывайте, что разные способы пополнения счета — это различное время поступления денег. Если переводить по реквизитам, деньги могут идти до 1-3 рабочих дней. Лучше пополнять счет заранее.

3. Погашайте долг суммами крупнее минимального платежа

Ведь минимальный платеж практически полностью состоит из процентов. Если вы будете оплачивать только его, то ваш долг по кредитке не будет уменьшаться. Чтобы он становился меньше, вносите на кредитку суммы хотя бы в два раза больше минимального платежа.

4. Правильно используйте кешбэк и партнерские программы

Банки начисляют на покупки по кредиткам кэшбэк: мили, бонусы, баллы, а также предлагают скидки на покупки определенных товаров или в магазинах-партнерах.

Если каждую кредитную карту использовать по назначению, можно хорошо экономить. Картой с кэшбэком на еду в кафе и ресторанах оплачивайте свои завтраки, обеды и ужины. Карту, которая копит мили, использовать для покупки билетов и в путешествиях. Карту со скидками на заправках — использовать для покупок на АЗС.

Так вы накопите максимальное количество кешбэка! А как их потратить — зависит от условий вашей карты. С некоторыми кредитками можно обменивать бонусы на товары и услуги, другие позволяют конвертировать их в рубли и тратить как обычные деньги. А с картой «Вездедоход» от Почта Банка можно и то, и другое Расскажем о ней подробнее в конце статьи!

Благодаря кешбэку на кредитке можно неплохо заработать! Как — читайте в самом конце статьи

Благодаря кешбэку на кредитке можно неплохо заработать! Как — читайте в самом конце статьи

5. Не оплачивайте кредитной картой ежедневные покупки

Для ежедневных трат на еду и проезд лучше использовать обычную дебетовую карту. Так вы не допустите больших минусов на кредитках, будете вовремя вносить платежи и не окажетесь в долгах.

Финансово грамотные люди берут кредитные карты для ограниченного круга задач.

6. Не тратьте больше с кредитки, чем зарабатываете

Траты по кредитной карте не должны быть больше, чем ежемесячный доход. В идеале — составлять не более 30-50% дохода. В противном случае вы просто не сможете вовремя возобновлять льготный период, и будете платить проценты.

Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

7. Не снимайте наличные и не переводите деньги

Как правило, за снятие наличных и переводы с кредитной карты банк берет комиссию и начисляет проценты. Бывают исключения, когда деньги можно снимать без переплат, но в этом случае есть лимит на сумму снятия. А если вовремя не внести деньги на счет, придется заплатить проценты за весь период пользования наличными.

Подробно об условиях совершения разных транзакций по кредитной карте узнавайте в правилах и тарифах банка или у специалиста горячей линии.

Зачастую после снятия наличных льготный период по кредитке перестает работать. Если у вашей кредитки именно такие правила, то ни в коем случае не снимайте наличку!

Зачастую после снятия наличных льготный период по кредитке перестает работать. Если у вашей кредитки именно такие правила, то ни в коем случае не снимайте наличку!

8. Помните, что кредитной картой можно исправить кредитную историю

На кредитную историю влияет любой ваш кредитный продукт, и кредитная карта — не исключение. Информацию по ней банк, по закону №218-ФЗ «О кредитных историях», также передает в бюро кредитных историй. Поэтому если из месяца в месяц вовремя вносить обязательные платежи по кредитке и не допускать просрочек, ваш рейтинг повысится!

А теперь расскажем, как с помощью кредитки можно зарабатывать!

Делать это выгодно с кредитной картой «Вездедоход» от Почта Банка. Чтобы начать экономить и зарабатывать на кешбэке, достаточно оформить эту карту с программой «Мультибонус» и выполнить нашу инструкцию

Итак, чтобы зарабатывать с кредитной картой, вам необходимо:

-

Оформите карту. Партнерская программа будет подключена к ней автоматически;

-

В списке партнеров найдите любимые магазины. Остальных партнеров тоже изучите — вдруг когда-то соберетесь за покупками и к ним;

-

Во время шопинга уберите дебетовую карту в сторонку и расплачивайтесь кредиткой. Копите бонусы с каждой покупки;

-

Не забывайте вовремя закрывать кредитную карту. Делайте это сразу же или до окончания грейс-периода, чтобы не переплачивать по процентам;

-

Тратьте накопленный кешбэк по курсу 1 балл = 1 рубль. Оплачивайте баллами товары, путешествия, развлечения или меняйте их на рубли.

Итог: вы ничего не должны по кредитке, но при этом в плюсе с каждой покупки И если делать так постоянно, вскоре можно накопить приличную сумму и потратить ее на оплату товаров, услуг и развлечений или конвертировать бонусы в рубли (по курсу 1 бонус = 1 рубль)!

Хотите так же? Тогда листайте дальше и оформляйте кредитную карту «ВездеДоход» с беспроцентным периодом 120 дней, бесплатным годовым обслуживанием и кешбэком до 30% на покупки! Карта выдается сразу в день обращения. Рассмотрение онлайн-заявки занимает 1 минуту.

Кредитные карты являются кредитными продуктами банков, они имеют строгие правила использования, при соблюдении которых держатель карты сможет пользоваться заемными средствами и не платить проценты.

Как пользоваться кредитной картой без процентов

Как можно пользоваться кредиткой

Снятие наличных и переводы

Как оплачивать долг по кредитке

Мы расскажем, как правильно пользоваться кредитной картой, каким образом минимизировать расходы по карте, на что обратить внимание при совершении операций.

Кредитный лимит и ставки

Кредитка позволяет держателю тратить деньги банка в пределах установленного кредитного лимита. Величина лимита зависит от нескольких факторов:

- платежеспособность заемщика;

- какая у него кредитная история;

- является заемщик новым или постоянным (зарплатным) клиентом банка.

При первом обращении за кредиткой в банк, будет установлен минимальный лимит, для постоянных заемщиков с достаточными доходами лимит увеличивается до максимальных значений – до 1 млн руб. и более.

Важно! Чтобы уберечь себя от соблазна потратить все деньги, не устанавливайте по кредитке лимит, который вам будет сложно обслуживать, лучше берите и своевременно погашайте небольшие суммы.

Одни банки сами инициируют увеличение или уменьшение лимита кредитования по кредитке, другие допускают изменение лимита по инициативе заемщика. Например, Сбербанк раз в год проводит анализ заемщика на предмет его платежеспособности и активности пользования кредитной картой. В результате он может предложить откорректировать лимит в большую или меньшую сторону. В ВТБ заемщик сможет самостоятельно подать заявление на увеличение кредитного лимита, если это ему необходимо.

Процентные ставки по кредиткам выше, чем по потребительским кредитам в среднем на 3–10 пунктов. Примеры кредитных лимитов и ставок в банках:

|

Наименование |

Кредитный лимит, рублей |

Диапазон процентной ставки |

|

Альфа Банк |

5000–500000 |

9,49–69,99% |

|

Банк Уралсиб |

15000–1000000 |

29,9–49,9% |

|

Банк Тинькофф |

До 700000 |

12–35,68% |

|

МТС Банк |

10000–1000000 |

11,9–49,9% |

|

Ренессанс Кредит |

До 600000 |

34,9% |

Новым клиентам банки устанавливают максимальные процентные ставки, минимальные проценты у зарплатных клиентов, у клиентов, пользующихся другими продуктами банков. Для оформления кредитной карты банки могут не требовать справки о зарплате, но ее предоставление гарантирует установление пониженного процента и максимального кредитного лимита в соответствии с уровнем платежеспособности клиента.

Можно оформить кредитную карту «про запас», чтобы были деньги в случае форс-мажорных обстоятельств или пользоваться ей при ежедневных покупках, но, если вы хотите приобрести конкретную вещь и постепенно за нее рассчитываться, дешевле оформить потребительский кредит.

Как пользоваться кредитной картой без процентов

При выборе карты обращайте внимание на наличие беспроцентного периода. Он может достигать 55 дней, а в отдельных банках до года и более.

Банки применяют разные способы расчетов беспроцентных периодов:

- Льготный период начинается с момента первой покупки. Если вы приобрели с кредитки товар 1 августа при рейс-периоде в 55 дней, вернуть деньги потребуется до 25 сентября. Если в это время вы делаете еще покупку, например, 15 сентября, вернуть деньги все равно потребуется уже через 10 дней.

- Установление грейс-периодов для каждой операции. Например, при льготном периоде в 30 дней вы приобретаете товар 1 августа, погасить долг вам надо до 1 сентября. Одновременно вы покупаете еще товар 10 августа, вернуть деньги за него потребуется до 9 сентября и т. д.

- Установление расчетного периода действия льготного срока. Стандартно расчетный период устанавливается в 1 месяц. 30 дней держатель кредитки может ей пользоваться, а в конце расчётного периода банк присылает ему выписку с суммой долга на электронную почту или по СМС. Заемщику дается время (например, 25 дней), чтобы вернуть деньги без начисления процентов. Здесь главное правильно рассчитать срок пользования грейс-периодом, чтобы действительно не платить по карте проценты. Например, грейс-период по карте 55 дней, если расчетный период начинается с 15 числа месяца, совершив покупку 16 числа вы сможете пользоваться льготным периодом 54 дня. Если вы приобретете товар 13 числа, вам придется погасить долг через 27 дней: 2 дня до расчетной даты и 25 после нее.

- Новый расчетный период действует с первого числа каждого месяца. Например, если совершить покупку по карте 4 августа, при грейс-периоде в 60 дней, вернуть деньги за нее потребуется до 4 октября. При этом беспроцентные периоды для возвращения стоимости покупок, совершенных в разные месяцы, считаются отдельно. Вернуть октябрьский долг нужно будет раньше, чем сумму, потраченную в ноябре.

Длительность беспроцентного периода может зависеть от величины трат по карте. Так, в Газпромбанке при тратах по карте менее 90 тыс. руб. за 2 месяца он составляет 3 месяца, если траты более 90 тыс. руб. – 6 месяцев.

Ежемесячно банки рассылают клиентам выписки, из которых можно узнать, когда и сколько придется платить в текущем периоде. Посмотреть сумму и дату платежа можно также в интернет-банке или мобильном приложении.

Возможность пользоваться кредиткой без процентов – одно из главных преимуществ кредитных карт, поэтому необходимо точно изучить условия банка, а при возникновении вопросов, проконсультироваться с сотрудниками.

Плата за обслуживание

Стоимость обслуживания кредитной карты зависит от ее статуса. Есть карточки с полностью бесплатным обслуживанием, по премиальным картам стоимость обслуживания составляет 1,5 и более тысяч рублей в год. Иногда стоимость обслуживания списывается ежемесячно.

Примеры стоимости обслуживания по кредитным картам в банках:

|

Наименование |

Стоимость обслуживания |

|

Газпромбанк |

Бесплатно, если стоимость покупок не менее 5000 руб. в месяц |

|

Почта Банк |

Бесплатно, без условий |

|

Банк ДОМ.РФ |

199 руб. в месяц |

|

Альфа Банк |

0–5490 руб. в год в зависимости от типа карты |

|

МТС Банк |

До 1779 руб. в месяц |

Смотрите не только на стоимость ее обслуживания, изучите остальные тарифы. Иногда по бесплатным картам выставляют в целом худшие условия по сравнению с платными.

Как можно пользоваться кредиткой

Где можно расплачиваться кредиткой:

- за товары и услуги в стационарных магазинах;

- при покупках в интернет-магазинах;

- оплачивать услуги ЖКХ, другие обязательные платежи, налоги.

Пользоваться кредитной картой можно онлайн в личном кабинете на сайте банка, мобильном приложении или банкоматах банков.

Кредитную карту можно подключить к программе лояльности банка и получать по ней кэшбэк, копить мили или бонусы. Величина вознаграждения, порядок его расходования, зависят от условий банка. В среднем возвращается от 0,5 до 2% со всех покупок и до 30–50% при покупках у партнеров. Тратить накопленные средства можно при покупках у партнеров.

Снятие наличных и переводы

Кредитные карты предназначены в целом для безналичного использования. Банки разрешают снимать наличные и переводить деньги, но за это устанавливают повышенную процентную ставку, взимают комиссии.

Примеры величины процентной ставки и комиссий при снятии наличных в разных банках:

|

Наименование карты |

Процентная ставка |

Комиссия |

|

Альфа Банк «Год без процентов» |

37,99–69,99% |

3,9%+390 руб. |

|

Тинькофф Банк «Тинькофф Платинум» |

30,0–59,9% |

2,9%+290 руб. |

|

ВТБ «Карта возможностей» |

49,9% |

0–5,5%, в зависимости от способа снятия |

|

Сбербанк «СберКарта» |

27,8% |

0–3,0%+390 руб. |

|

Росбанк «#120подноль» |

34–49,9% |

0 руб. |

Дополнительно операция не попадает под действие льготного периода.

Есть кредитные организации, разрешающие бесплатное снятие наличных с кредитных карт в пределах установленного лимита. Предложения есть в Росбанке, банке Уралсиб, МТС Банке, Сбербанке, но при этом должны быть выполнены дополнительные условия и требования. Например, в Сбербанке снимать наличные без комиссии можно в первые 30 дней пользования кредитной картой, затем условия становятся стандартными.

Как оплачивать долг по кредитке

Способы погашения задолженности:

- через интернет-банк или мобильное приложение кредитной организации, переводом с карты или счета;

- через смс-банк;

- наличными через кассу, банкоматы, терминалы банка;

- переводом с карты на карту с помощью других платежных сервисов.

Советы

- Чтобы выгодно пользоваться картой, сначала ее нужно правильно выбрать. Для этого можно воспользоваться функционалом нашего сайта. Здесь вы сможете сравнить условия в разных банках, установить необходимые фильтры, выбрать выгодное предложение и оформить кредитные карточки.

- Не приобретайте статусную кредитную карту, если она вам нужна для ежедневных покупок. Ее обслуживание стоит дороже, а тратить собранные бонусы или мили будет не куда.

- Делайте крупные покупки в начале расчетного периода, тогда у вас останется больше времени, чтобы вернуть долг в беспроцентный период.

- Подключайтесь к программам лояльности банков, чтобы получать кэшбэк или бонусы с покупок.

- Рассчитывайте свои финансовые поступления, планируйте расходы так, чтобы хватило средств погасить задолженность в беспроцентный период.

- Чтобы быстрее погасить долг, вносите суммы больше, чем требует минимальный платеж.

- Если у вас плохая кредитная история, оформите карту с минимальным кредитным лимитом и начните активно ей пользоваться. Это даст возможность улучшить свое положение и рассчитывать на более крупные суммы кредитов.

Часто задаваемые вопросы

Как оплачивать кредитной картой?

Порядок пользования кредитной картой для оплаты аналогичный использованию дебетовых карт:

- При оплате в стационарном магазине потребуется просто поднести карту к терминалу. При операции на сумму более 1000 рублей потребуется ввести пин-код.

- Чтобы оплатить через интернет, нужно ввести номер карты, срок ее действия, код CVC и подтвердить операцию кодом, присланным на телефон.

Как пользоваться беспроцентной кредиткой?

Узнайте, как рассчитывается льготный период по кредитке, контролируйте платежи в интернет-банке или мобильном приложении, тогда вы будете точно знать, в какой день и сколько требуется погасить, чтобы не платить проценты.

Вывод

Правила пользования кредитными картами:

- До оформления кредитки изучить правила расчета беспроцентного периода в банке.

- Погашать долг до конца льготного периода, чтобы не платить проценты.

- Пользоваться картой для совершения покупок и оплаты услуг.

- Не снимать наличные и не переводить деньги.

- Не поддаваться соблазну израсходовать весь кредитный лимит, учиться планировать собственные расходы, чтобы без проблем погашать задолженность.

- Если погасить долг по кредитной карте в грейс-период не получилось, сократить свои ежедневные траты и постараться максимально быстро восстановить кредитный лимит, чтобы снова можно было пользоваться льготным периодом.

С помощью кредитки можно не только тратить, но и зарабатывать. Рассказываем, как грамотно выбрать и использовать кредитную карту.

Кредитная карта — зачем она нужна

Кредитная карта — это, по сути, тот же потребительский кредит, то есть заемные деньги банка, которые можно тратить на свои нужды. Кредиткой можно расплачиваться за покупки в магазинах и на сайтах, снимать с нее наличные, также с некоторых карт разрешается переводить кредитный лимит для погашения долгов в других банках.

Кредитная карточка подойдет как для активных трат, так и на случай непредвиденных расходов, главное — не забывать вовремя возвращать потраченные деньги.

В каком случае стоит оформлять карту

Кредитная карта подойдет дисциплинированным заемщикам, которые следят за своими финансами и вовремя погашают задолженность. В противном случае она может стать дополнительным бременем с постоянно растущим долгом.

У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить платежи. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Также кредитную карту можно открыть для подстраховки: пользоваться ей необязательно, но можно держать в кошельке, если вдруг срочно понадобятся деньги. В этом случае стоит выбрать карту с бесплатным обслуживанием.

Подобрать подходящую карту

Плюсы и минусы кредитных карт

Плюсы

- Проценты начисляются только на сумму задолженности. В отличие от потребительского кредита, проценты по кредитной карте начисляются не на всю сумму долга сразу, а только на сумму потраченных средств. Так, если из лимита в 100 тысяч рублей потратить 20 тысяч, проценты банк начислит именно на эти 20 тысяч рублей.

- Беспроцентный период (льготный период, грейс-период). Это определенный срок, в течение которого можно пользоваться деньгами банка бесплатно. Чтобы не платить проценты, нужно полностью закрывать долг по кредитке до конца грейса.

- Гибкий график погашения задолженности. По кредитной карте задолженность лучше погашать в льготный период — так не придется платить проценты. Если закрыть долг в грейс не получается, достаточно ежемесячно вносить хотя бы минимальные платежи — обычно 3–5% от суммы долга плюс начисленные проценты.

- Кэшбэк и бонусы. По кредитным картам большинства банков действуют бонусные программы, в рамках которых начисляется кэшбэк за покупки или предоставляются скидки у партнеров.

- Простота оформления. Получить кредитную карту обычно проще, чем потребительский кредит. Требования к заемщикам по кредитным картам менее строгие, а для оформления нужно меньше документов. Часто для получения кредитки с небольшим лимитом достаточно паспорта.

Минусы

- Плата за обслуживание. Потребительский кредит выдается и обслуживается бесплатно. За выдачу и обслуживание кредитной карты нередко берется комиссия.

- Высокая процентная ставка. По кредитным картам банки устанавливают довольно высокие процентные ставки, в среднем на 10 процентных пунктов выше, чем по потребительским кредитам. А за операции снятия наличных и переводы ставки доходят до 50% годовых и даже выше.

- Высокие комиссии. Кредитную карту стоит использовать только для безналичных покупок. За снятие наличных и переводы почти всегда берется комиссия. Также эти операции обычно не подпадают под льготный период.

Как использовать кредитную карту грамотно

Если пользоваться кредитной картой грамотно, можно не только не платить проценты и комиссии, но и зарабатывать. Главный принцип: не вы должны платить банку за пользование карточкой, а он вам. Для этого нужно придерживаться определенных правил:

- выбирать изначально бесплатные карты или соблюдать требования, необходимые для бесплатного обслуживания;

- погашать задолженность до окончания льготного периода;

- изучить условия программы лояльности и не пренебрегать бонусами;

- не снимать и не переводить с кредитной карты деньги, если это грозит комиссией и вылетом из грейса.

Есть и другие правила, как пользоваться кредиткой с умом. Разберем все рекомендации более подробно.

Не платим за обслуживание

Все карты можно поделить на безусловно бесплатные, условно бесплатные и платные.

С безусловно бесплатными картами все понятно: за выпуск и обслуживание этих карточек банк не берет комиссию без каких-либо условий. С условно бесплатными все не так просто. По таким картам для бесплатного обслуживания нужно выполнять дополнительные требования — чаще всего совершать ежемесячные покупки на определенную сумму. По платным картам банк берет комиссию по умолчанию.

Чтобы не платить комиссию, надо сразу выбирать карту с бесплатным обслуживанием или строго соблюдать условия бесплатности. Если же оформлять платную карту, стоит подсчитать, отобьются ли расходы на ее содержание кэшбэком и другими бонусами.

Помимо платы непосредственно за обслуживание банки берут и другие комиссии: за СМС-информирование, страховку и т. п. Эти комиссии обычно списываются из кредитного лимита, а значит можно попасть на проценты, даже не пользуясь карточкой. Чтобы не переплачивать, эти услуги можно отключить.

Соблюдаем грейс-период

Основное преимущество кредитных карт — наличие беспроцентного периода. Если погашать задолженность по карте в течение грейса, проценты не начисляются. Стандартный льготный период по кредиткам обычно длится 50–60 дней, но некоторые банки предлагают карты с грейсом от нескольких месяцев до года и даже более.

Каждый льготный период состоит из расчетного и платежного периодов. Задолженность по покупкам, совершенным в расчетном периоде, нужно полностью закрыть до окончания платежного периода — тогда банк не начислит проценты за использование кредита.

Инвестиции в недвижимость в нестабильное время: как выбирать и что купить в Москве

Если этого не делать, все начисленные проценты по каждой покупке выставляются к оплате. Чем дольше существует задолженность, тем больше процентов придется выплатить. Так как ставки по кредиткам обычно высокие, это сводит на нет всю выгоду от их использования.

Изучаем бонусную программу

Обычно самое сложное и запутанное в картах — это как раз условия бонусной программы. Например, если банк обещает кэшбэк 1% на все, это не значит, что вознаграждение действительно будет начисляться за все покупки. У каждого банка есть список операций, за которые он не начисляет кэшбэк — как правило, это коммунальные платежи, оплата сотовой связи и интернета, покупка страховок, лотерейных билетов и так далее. Полный список операций-исключений есть в правилах программы лояльности банка.

Также почти все банки применяют невыгодное округление суммы покупок для начисления кэшбэка до 100 полных рублей. То есть за покупку на 100 рублей и на 199 рублей банк выплатит одинаковый кэшбэк. А так как магазины часто заманивают покупателей ценами, на рубль недотягивающими до круглой суммы, вы будете регулярно недополучать вознаграждение.

Условия бонусной программы могут скрывать и другие подводные камни: ограничения на сумму максимального вознаграждения, разные ставки кэшбэка на разные категории покупок и т. п. Чтобы пользоваться картой с максимальной выгодой, стоит внимательно изучить все нюансы.

Как увеличить лимит по кредитной карте

Не снимаем и не переводим деньги

Кредитные карты рассчитаны именно на безналичные покупки, и банки всячески стараются отбить у клиентов желание снимать или переводить с них деньги. В ход идут высокие комиссии (до 500–600 рублей и более за операцию) и драконовские проценты (до 50% годовых и выше). Есть карты, с которых можно снимать и переводить деньги бесплатно и в грейс, но таких меньшинство.

Часто бывает и такое, что повышенные проценты за негрейсовые операции в очереди на списание идут после процентов за безналичные покупки и другие операции, и до полного погашения задолженности избавиться от них не удастся.

Так что если нет стопроцентной уверенности, что с карты вашего банка можно снимать и переводить деньги без комиссий и других сюрпризов, лучше воздержаться.

Зарабатываем на остатке

Для этого нужно дополнительно открыть вклад, накопительный счет или дебетовую карту с процентом на остаток.

Порядок действий следующий:

- Переводим зарплату на вклад, накопительный счет или карту с процентом на остаток.

- В течение месяца расплачиваемся за все покупки кредитной картой и получаем кэшбэк и бонусы.

- В конце льготного периода переводим деньги с доходного счета и закрываем долг по кредитке.

При такой схеме можно получать двойной доход: проценты на свои средства и кэшбэк за покупки из кредитного лимита. Важно только изучить условия вывода средств с доходного счета: за это не должно быть комиссии, плюс деньги должны пролежать на счете тот срок, который положен для выплаты процентов.

Улучшение кредитной истории

Еще один неочевидный плюс кредитной карты — возможность улучшить кредитную историю. Многие люди, никогда не оформлявшие кредит, уверены, что на этом основании являются идеальными заемщиками для банков. Это не всегда так. При оценке платежеспособности клиента банки анализируют разную информацию, в том числе и то, насколько аккуратно этот заемщик погашал кредиты в других банках. Если кредитов не было, нет и информации о платежной дисциплине, а значит, банку сложнее оценить риски.

Так что наличие положительной кредитной истории — это дополнительный плюс для дальнейшего кредитования. Например, если вы планируете в обозримом будущем обратиться за большим кредитом, имеет смысл заранее открыть кредитную карточку (желательно в том же банке) и какое-то время активно пользоваться ей, вовремя погашая задолженность. Так вы зарекомендуете себя как надеждый заемщик.

Подобрать выгодную карту

Кредитная карта может помочь и в случае, если кредитная история уже испорчена. Если в прошлом заемщик допускал просрочки по кредитам, банки будут отказывать ему в новых займах. Чтобы исправить ситуацию, можно подать заявку на кредитную карту с минимальным лимитом — как правило, банки реже отказывают по таким заявкам. Получив карту, нужно регулярно расплачиваться ей за небольшие покупки и исправно погашать долги. Эта информация будет поступать в бюро кредитных историй, и со временем кредитная репутация будет улучшаться.

Советы Банки.ру по использованию кредитной карты

- Выбирайте кредитную карту с учетом комиссии за обслуживание и других параметров.

- Старайтесь погашать задолженность по карте в льготный период — так не придется платить проценты.

- Не снимайте и не переводите с кредитной карты деньги, если нет стопроцентной уверенности, что это бесплатно.

- Выберите вклад, накопительный счет или дебетовую карту с процентом на остаток и зарабатывайте на процентах.

- Если по карте предусмотрен кэшбэк, выясните, как и за какие операции он начисляется, а также оцените структуру своих повседневных расходов. Возможно, имеет смысл открыть несколько карт с разными бонусными категориями и оплачивать ими разные покупки.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

Руководство владельца карты

Вы стали обладателем карты Райффайзен Банка! Самое время узнать, как правильно ею пользоваться, чтобы ваши сбережения всегда были в безопасности.

Описание

Как не платить проценты

Контроль расходов

Дополнительные карты

Безопасность

Возможность выпуска дополнительных карт

Вы можете увеличить кредитный лимит своей карты

Вы можете увеличить ваш кредитный лимит, если:

Увеличился ваш официальный доход, подтвержденный формой 2-НДФЛ или справкой по форме банка.

Ваша кредитная карта выпущена более 3 месяцев назад и не заблокирована.

Последнее увеличение кредитного лимита по вашей карте было более 6 месяцев назад.

Как увеличить лимит?

- Обратитесь в любое отделение Райффайзен Банка

- Заполните заявление на увеличение кредитного лимита и предоставьте форму

Документы

Как не платить проценты при использовании кредитной карты?

После совершения любой операции по карте или по счету в рамках кредитного лимита у вас возникает задолженность. Если вы полностью погашаете общую сумму задолженности на дату выписки до окончания платежного периода, то проценты на сумму льготных операций не начисляются. Таким образом, вы получаете беспроцентный кредит на срок до 110 дней (в зависимости выбранного типа карты). Это очень удобно для повседневных расчетов! Всю необходимую информацию вы сможете узнать в ежемесячной выписке.

Оплата товаров и услуг безналичным способом

Внесение платы за участие в программах страхования

Оплата годовой или ежемесячной комиссии за осуществление расчетов по кредитной карте

Комиссия за процессинг операций по картам, подключенным к программе лояльности

Оплата комиссии за курьерскую доставку кредитной карты или документов

Оплата комиссии за Сервис СМС-Банк

Оплата комиссии за предоставление расширенной выписки

Оплата комиссии за внесение денежных средств посредством оформления кассового ордера

Оплата комиссии за внесение средств с использованием электронного ПОС-терминала в подразделениях банка

Если в результате проведения указанной выше операции образовался перерасход кредитного лимита, то на сумму перерасхода льготный период не предоставляется.

По операциям переводов между банковскими картами, снятия наличных денежных средств, по операциям, а также для комиссий, предусмотренных для таких операций, льготный период кредитования не предоставляется.

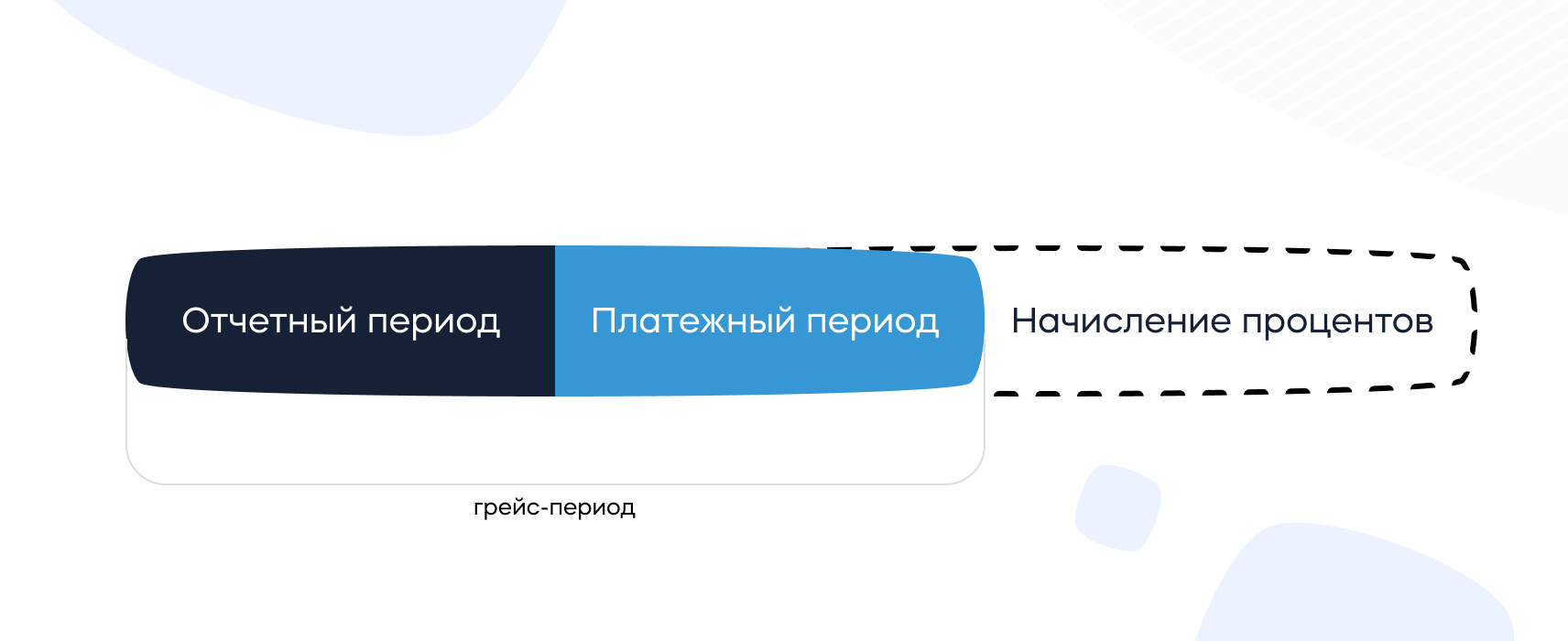

Термины

Расчетная дата

Это дата, с которой можно осуществлять погашение задолженности за отчетный период. Расчетная дата приходится на первый календарный день, следующий за последним днем отчетного периода. Первая расчетная дата сообщается банком при передаче клиенту выпущенной кредитной карты, далее — в ежемесячной выписке по счету.

Платежный период

Это период для погашения минимального платежа. Всегда составляет 21 календарный день, начиная с расчетной даты. Если последний день платежного периода является выходным или нерабочим днем, то дата окончания платежного периода переносится на ближайший следующий за ним рабочий день.

В случае если дата окончания платежного периода попадает на воскресенье или нерабочий праздничный день, дата окончания платежного периода переносится на следующий рабочий день.

Отчетный период

Это период с 7-го числа предыдущего календарного месяца по 6-е число текущего календарного месяца включительно. Первый отчетный период — это период с даты списания со счета суммы первой операции по кредитной карте по ближайшее 6-е число месяца, включительно. Если 6-е число приходится на выходной или нерабочий день, то окончание отчетного периода переносится на ближайший следующий за ним рабочий день. Даты могут быть изменены по инициативе клиента один раз в год.

Льготный период кредитования

Это период с даты использования кредитного лимита в отчетном периоде до последнего дня соответствующего платежного периода включительно. За пользование кредитным лимитом в течение льготного периода проценты на льготные операции не начисляются при условии полного погашения общей суммы задолженности на дату выписки до окончания платежного периода.

В случае непогашения или неполного погашения общей суммы задолженности на дату выписки до окончания платежного периода, льготный период кредитования на льготные операции не действует. Это означает, что на все операции отчетного периода, включая льготные операции, банк начисляет и взимает проценты, начиная со дня, следующего за датой использования кредитного лимита, до даты полного погашения задолженности включительно.

Контроль расхода средств

Вы всегда можете узнать о своих расходах из выписки, которая предоставляется ежемесячно, либо по запросу в интернет-банке и мобильном приложении.

Вопросы и ответы

Как правильно читать выписку за закрытый отчетный период

- Период, за который сформирована выписка (отчетный период). Выписка включает операции, проведенные по счету кредитной карты за отчетный период.

- Имя и фамилия владельца кредитной карты.

- Счет кредитной карты.

- Номер основной кредитной карты, открытой к счету.

- Номера дополнительных карт, выпущенных к счету основной карты.

- Кредитный лимит по карте, доступный по состоянию на расчетную дату.

- Сумма начисленных процентов на задолженность по нельготным операциям в отчетном периоде и на непогашенную задолженность по всем операциям предыдущих периодов.

- Сумма просроченной задолженности (просроченных процентов и просроченного основного долга).

- Сумма перерасхода кредитного лимита по состоянию на расчетную дату. Фиксируется на расчетную дату.

- Сумма собственных средств по состоянию на расчетную дату.

- Общая сумма задолженности на начало периода — сумма общей суммы задолженности, зафиксированной в предыдущей выписке.

- Общая сумма поступлений — сумма всех приходных операций, проведенных по счету в отчетный период.

- Общая сумма расходов — сумма всех расходных операций по счету в отчетный период, включая списания комиссий и начисленных банком процентов.

- Общая сумма задолженности — общая сумма задолженности на дату выписки, включая начисленные в отчетном периоде проценты.

- Остаток — доступный баланс по карте, зафиксированный на дату выписки.

- Сумма минимального платежа — обязательный ежемесячный платеж по кредиту в погашение части общей суммы задолженности.

- Минимальный платеж оплатить до (дата окончания платежного периода) — крайний срок погашения минимального платежа, а также общей суммы задолженности на дату выписки для беспроцентного пользования кредитными средствами по льготным операциям.

- При погашении задолженности необходимо учитывать сроки зачисления средств на счет в зависимости от выбранного способа погашения.

- Резерв средств — сумма операций, авторизованных по карте, но еще не списанных по счету.

- Полный перечень операций, совершенных по счету за заданный период.

Как рассчитываются проценты за пользование кредитными средствами

Для расчета процентов по кредитной карте важно знать дату проведения операции по счету (дата проводки), которую вы можете увидеть в своей выписке:

При проведении операции по кредитной карте в силу особенностей безналичных расчетов дата транзакции и дата списания средств со счета могут отличаться.

Проценты рассчитываются по следующей формуле: (Сумма задолженности * процентная ставка/365 дней) * количество дней с момента образования задолженности по счету до ее погашения

Если вы пользуетесь льготным периодом и не хотите платить проценты за использование кредитного лимита для операций покупок в отчетном периоде, то вам нужно погасить общую сумму задолженности, зафиксированную на дату выписки.

Как рассчитывается минимальный платеж

Минимальный платеж — обязательный ежемесячный платеж в погашение задолженности по кредитной карте. Он состоит из:

- 100% суммы судебных издержек Банка по взысканию задолженности,

- 100% суммы просроченных процентов за пользование Кредитом,

- 100% суммы просроченного основного долга,

- 100% суммы Перерасхода Кредитного лимита,

- 100% начисленных в Отчетном периоде процентов,

- от 3% до 5% неоплаченной суммы основного долга.

Если задолженность равна или менее 600 рублей РФ (20 долларов США), то минимальный платеж равен всему остатку задолженности. Минимальный платеж должен быть обязательно внесен в течение 21 календарного дня, начиная с расчетной даты (крайний срок внесения минимального платежа указывается в ежемесячной выписке).

В примере ниже (1) — основной долг, 5% от суммы (750 + 660 + 8000 + 12000) = 1070,50 руб.

Суммы перерасхода — (2) уже включает начисленные проценты — (3), поэтому сумма минимального платежа составляет 1070,50 + 1731,94 = 2802,44 руб.

Примеры расчета по кредитной карте:

Использование льготного периода

На начало I отчетного периода у клиента нет задолженности перед банком. В I отчетном периоде (с 07.03 по 06.04 включительно) совершены покупки на сумму 1 500 руб.

29.03 — сумма основного долга отчетного периода составила 1500 руб. Вся сумма основного долга состоит из льготных операций. При полном погашении задолженности по этим операциям не позднее 27.04 проценты за кредит, предоставленный для этих операций, начисляться не будут.

06.04 — окончание отчетного периода I (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.03 — 06.04).

Проценты не начислены, т. к. на начало отчетного периода I у клиента нет задолженности перед банком, и за отчетный период I не было совершено операций, на которые не распространяется льготный период кредитования.

07.04 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана задолженность на дату выписки (сумма всех неоплаченных операций с 07.03 по 06.04) = 1 500 руб.

- Рассчитан обязательный минимальный платеж (5% от суммы непогашенного на 06.04 основного долга) = 75 руб.

Для выполнения обязательств перед банком клиенту необходимо погасить минимальный платеж не позднее 27.04. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, необходимо погасить задолженность на дату выписки не позднее 27.04.

15.04 — внесение суммы в размере 1 500 руб.

Минимальный платеж погашен полностью.

Задолженность на дату выписки погашена полностью (Основной долг 1500 руб.).

Проценты начислены не будут, т. к. задолженность на дату выписки была погашена полностью, и при этом не было совершено операций, на которые не распространяется льготный период кредитования, например, снятие наличных денежных средств.

Снятие наличных средств с кредитной карты

В I отчетном периоде (с 07.03 по 06.04 включительно):

- совершены покупки на сумму 2 000 руб. (10.03);

- совершены операции по снятию наличных денежных средств в размере 1 000 руб. (29.03) + 325 руб. (комиссия за снятие наличных денежных средств).

29.03. — Сумма основного долга отчетного периода составила 3 325 руб., из которой 2 000 руб. составили льготные операции.

По операциям снятия наличных денежных средств и комиссий, предусмотренных для таких снятий, льготный период кредитования не предоставляется.

06.04 — окончание отчетного периода I (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.03 — 06.04):

- На сумму 1 325,00 руб. с 29.03 по дату капитализации процентов 06.04 включительно (8 дней) начислены проценты из расчета 26,9% годовых = 7,81 р.

- Начисленные проценты в размере 7,81 руб. удержаны по счету. Доступный остаток по карте уменьшился на сумму удержанных процентов.

07.04 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (сумма всех операций с 07.03 по 06.04 + начисленные проценты в размере 7,81 руб.) = 3 332,81 руб

- Рассчитан обязательный минимальный платеж (5% от суммы непогашенного на 06.04 основного долга + полная сумма начисленных процентов в размере 7,81 руб.) = 174,06 руб.

Для выполнения обязательств перед банком клиенту необходимо погасить минимальный платеж не позднее 27.04. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, клиенту необходимо погасить задолженность на дату выписки не позднее 27.04.

15.04 — внесение суммы в размере 3 500 руб.

Минимальный платеж погашен полностью,

Задолженность на дату выписки погашена полностью (начисленные проценты 7,81 руб., Основной долг 3 325 руб.), положительный баланс (собственные средства на карте) составил 167,19 руб.

06.05 — окончание отчетного периода II (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.04 — 06.05).

Т. к. во II отчетном периоде числилась задолженностьпо не льготным операциям в размере 1 325 руб., то на нее были начислены проценты с 07.04 по дату погашения 15.04 включительно (9 дней) из расчета 26,9% годовых = 8,79 руб.

На безналичные операции проценты начислены не были, т. к.

задолженность на дату выписки была погашена полностью до окончания платежного периода 27.04.

06.05 — скапитализированы и удержаны по счету начисленные проценты в сумме 8,79 руб. Положительный баланс составил 158,40 руб. (167,19 руб. — 8,79 руб.).

При отсутствии положительного баланса проценты, начисленные на задолженность прошлых периодов, попали бы в выписку от 07.05 и подлежали бы оплате до 27.05.

Погашение минимального платежа

На начало I отчетного периода у клиента нет задолженности перед банком.

В I отчетном периоде (с 07.03 по 06.04 включительно) совершены покупки на сумму 1 500 руб.

06.04 — окончание отчетного периода I (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.03 — 06.04).

Проценты не начислены, т. к. начало отчетного периода I у клиента нет задолженности перед банком, и за отчетный период I не было совершено операций, на которые не распространяются льготный период кредитования.

07.04 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (сумма всех неоплаченных операций с 07.03 по 06.04) = 1 500 руб.

- Рассчитан обязательный минимальный платеж (5% от суммы непогашенного на 06.04 основного долга) = 75 руб.

Для выполнения обязательств перед банком клиенту необходимо погасить минимальный платеж не позднее 27.04. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, клиенту необходимо погасить задолженность на дату выписки не позднее 27.04.

15.04 — внесение суммы в размере 200 руб.

- Минимальный платеж погашен полностью,

- Задолженность на дату выписки погашена частично (Основной долг 200 руб.)

Оставшаяся часть задолженности льготного периода составила 1 300 руб.

28.04 — в связи с тем, что задолженность на дату выписки не была полностью погашена, на весь основной долг началось начисление процентов.

06.05 — окончание отчетного периода II (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.04 — 06.05). Начислены проценты в размере:

- На сумму 1 000 руб. с 11.03 по 15.03 включительно (5 дней) из расчета 26,9% годовых = 3,68 руб.

- На сумму 1 500 руб. с 16.03 по дату окончания отчетного периода 06.04 включительно (22 дня) из расчета 26,9% годовых = 24,32 руб.

- На сумму 1 500 руб. с 07.04 по дату частичного погашения 15.04 включительно (9 дней) из расчета 26,9% годовых = 9.95 руб.

- На сумму 1 300 руб. с 16.04 по дату окончания льготного периода 27.04 включительно (12 дней) из расчета 26,9% годовых = 11,50 руб.

- На сумму 1 300 руб. с 28.04 по дату окончания отчетного периода 06.05 включительно (9 дней) из расчета 26,9% годовых = 8,62 руб.

07.05 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (сумма основного долга на 07.05 = 1 300 руб. + начисленные проценты в размере 58,07 руб.) = 1 358,07 руб.

- Рассчитан обязательный минимальный платеж (5% от неоплаченной на 07.05 суммы основного долга + начисленные проценты в размере 58,07 руб.) = 123,07 руб.

Для выполнения обязательств перед банком необходимо погасить минимальный платеж не позднее 27.05. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, клиенту необходимо погасить задолженность на дату выписки не позднее 27.05.

В III отчетном периоде (с 07.05 по 07.06) совершены покупки на сумму 300 руб.

25.05 — внесение суммы в размере 2 000 р.

- Минимальный платеж погашен полностью,

- Задолженность на дату выписки погашена полностью (Начисленные проценты 58,07 руб., зафиксированный в Расчетную дату Основной долг 1 300 руб., Основной долг текущего периода 300 руб.),

Положительный баланс составил 341,93 руб.

06.06 — окончание отчетного периода III (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.05 — 06.06).

Т. к. во III отчетном периоде числилась задолженность, за исключением операций льготного периода, в размере 1 300 руб., то на нее были начислены проценты с 07.05 по дату погашения 25.05 включительно (19 дней) из расчета 26,9% годовых = 18,20 руб.

06.06 — скапитализированы и удержаны по счету начисленные проценты в сумме 18,20 руб.

06.06 — положительный баланс по счету составил 323,73 руб. (341,93 руб — 18.20 руб).

При отсутствии положительного баланса проценты, начисленные на задолженность прошлых периодов, попали бы в выписку от 07.06 и подлежали бы оплате до 27.06.

Погашение суммы начисленных процентов из собственных средств на 6 число

На начало I отчетного периода у клиента нет задолженности перед банком.

В I отчетном периоде (с 07.03 по 06.04 включительно) совершены покупки на сумму 1 500 руб.

06.04 — окончание отчетного периода I (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.03 — 06.04).

Проценты не начислены, т. к. начало отчетного периода I у клиента нет задолженности перед банком, и за отчетный период I не было совершено операций, на которые не распространяется льготный период кредитования.

07.04 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (сумма всех неоплаченных операций с 07.03 по 06.04) = 1 500 руб.

- Рассчитан обязательный минимальный платеж (5% от суммы непогашенного на 06.04 основного долга) = 75 руб.

Для выполнения обязательств перед банком клиенту необходимо погасить минимальный платеж не позднее 27.04. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, клиенту необходимо погасить задолженность на дату выписки не позднее 27.04.

15.04 — внесение суммы в размере 200 руб.

- Минимальный платеж погашен полностью,

- Задолженность на дату выписки погашена частично (Основной долг 1500 руб.)

- Оставшаяся часть задолженности льготного периода составила 1 300 руб.

28.04 — в связи с тем, что задолженность на дату выписки не была полностью погашена, на весь основной долг началось начисление процентов. Задолженность на дату выписки в размере 1 300 руб. перешла в задолженность прошлых периодов.

06.05 — окончание отчетного периода II (формирование выписки и капитализация процентов за операции, не попавшие в льготный период 07.04 — 06.05). Начислены проценты в размере:

- На сумму 1 000 руб. с 11.03 по 15.03 включительно (5 дней) из расчета 26,9% годовых = 3,68 руб.

- На сумму 1 500 руб. с 16.03 по дату окончания отчетного периода 06.04 включительно (22 дня) из расчета 26,9% годовых = 24,32 руб.

- На сумму 1 500 руб. с 07.04 по дату частичного погашения 15.04 включительно (9 дней) из расчета 26,9% годовых = 9.95 руб.

- На сумму 1 300 руб. с 16.04 по дату окончания льготного периода 27.04 включительно (12 дней) из расчета 26,9% годовых = 11,50 руб.

- На сумму 1 300 руб. с 28.04 по дату окончания отчетного периода 06.05 включительно (9 дней) из расчета 26,9% годовых = 8,62 руб.

06.05 клиенту были начислены проценты в общем размере 58,07 руб.

06.05 — Внесение суммы в размере 1350 руб.

- Основной долг клиента погашен полностью (1300 руб.)

- Частично погашены начисленные проценты (50 руб.)

- Оставшаяся задолженность (начисленные проценты) составила 8,07 руб.

07.05 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (8,07 руб.)

- Рассчитан обязательный минимальный платеж (100% от неоплаченной на 07.05 суммы начисленных процентов) = 8,07 руб.

Для выполнения обязательств перед банком необходимо погасить минимальный платеж не позднее 27.05. Также, чтобы воспользоваться льготными условиями кредитования, предоставляемыми банком, клиенту необходимо погасить задолженность на дату выписки не позднее 27.05.

25.05 — внесение суммы в размере 100 р.

- Минимальный платеж погашен полностью.

- Задолженность на дату выписки погашена полностью

Положительный баланс по счету составил 91,93 руб.

06.06 — окончание отчетного периода III.

Задолженности по основному долгу нет, начисленные ранее проценты оплачены полностью.

06.06 — положительный баланс по счету составил 91,93 руб.

Льготный период при неоплате Задолженности на дату выписки / Минимального платеж

На начало I отчетного периода у клиента нет задолженности перед банком.

В I отчетном периоде (с 07.03 по 06.04 включительно) совершена покупка на сумму 1 000 руб.

07.04 — расчетная дата (с этой даты можно осуществлять погашение задолженности за отчетный период):

- Рассчитана Задолженность на дату выписки (сумма всех неоплаченных операций с 07.03 по 06.04) = 1 000 руб.

- Рассчитан обязательный минимальный платеж (5% от суммы непогашенного на 06.04 основного долга) = 50 руб.

В II отчетном периоде (с 07.04 по 06.05 включительно) совершена покупка на сумму 500 руб.

Для выполнения обязательств перед банком клиенту необходимо погасить минимальный платеж не позднее 27.04.

Клиент не оплатил минимальный платеж 27.04, и по счету кредитной карты образовалась просроченная задолженность в размере 50 руб.

28.04 банк списал с клиента комиссию за мониторинг просроченной задолженности в сумме 700 руб.

06.05 — внесение суммы в размере 100 руб.

- Просроченная задолженность погашена полностью.

- Оставшаяся задолженность по карте 2 100 руб.

07.05 — расчетная дата. Льготный период не возобновляется при неоплате Задолженности на дату выписки и в отсутствие просроченной задолженности. В данном случае клиент внутри II периода не выполнил условия по оплате минимального платежа, поэтому в задолженность на дату выписки будет включена сумма начисленных процентов на операцию 500 руб. Если бы просроченной задолженности во II периоде не было, то операция 500 руб. попала бы в льготный период (07.04. — 06.05).

В III отчетном периоде (с 07.05 по 06.06 включительно) начался новый льготный период, и в нем была совершена покупка на сумму 300 руб. На задолженность, образованную этой операцией, не будут начислены проценты (операция попадет в льготный период) в случае оплаты минимального платежа до 27.05 и полного погашения общей суммы задолженности по кредитной карте до 27.06

Как открыть несколько кредитных карт

Если вы уже являетесь держателем кредитной карты банка, вы можете открыть вторую кредитную карту с разделением вашего текущего кредитного лимита. Вы можете оформить дополнительные кредитные карты для ваших родных и близких: родителей, совершеннолетних детей и просто близких вам людей.

Равнозначно по использованию основной карте

Возможность выпуска в платежной системе отличной от основной карты

Льготный период кредитования распространяется на дополнительные кредитные карты

И еще:

- Дополнительная кредитная карта может быть выпущена тем лицам, которые по каким-либо причинам не могут стать держателями основной кредитной карты Райффайзенбанка (например, из-за возраста или территории проживания).

- Вы можете открыть вторую кредитную карту с увеличением кредитного лимита, для этого необходимо предоставить Справку о доходах по форме 2-НДФЛ или Справку по форме Банка, заверенную работодателем, и заполнить соответствующее заявление.

Основные условия

- Максимальное количество дополнительных кредитных карт — 2.

- Кредитная карта выпускается классом не выше основной карты.

- Возраст лица, на имя которого оформляется дополнительная кредитная карта — от 16 лет.

- Для того чтобы открыть дополнительную кредитную карту, вам необходимо обратиться в отделение Райффайзен Банка с копией паспорта лица, которому вы планируете выпустить дополнительную карту.

Кассир обязан убедиться в том, что подписи на карточке и чеке совпадают, а для получения наличных в банке требуется предъявить паспортм

ПИН-код, который знаете только вы, защищает вашу карту от несанкционированного использования

При потере или хищении карточки вам нужно лишь немедленно сообщить банку о случившемся, и карта будет заблокирована

Соблюдайте меры безопасности

Карты

- Храните карту в недоступном для посторонних лиц месте, не оставляйте ее без присмотра, например, в ресторане, в гостинице, на работе.

- Банк не рекомендует выпускать карту к счету, на котором вы храните крупные суммы денег. По карте должно быть доступно ровно столько, сколько вы планируете потратить в ближайшее время. Пополняйте счет по мере необходимости.

- Не передавайте карту другим лицам, за исключением кассира, при совершении оплаты с использованием карты или для получения наличных денег.

- Настройте блокировку экрана мобильного телефона и скрытие показа содержимого SMS-сообщений на заблокированном экране телефона. Установите пароль на SIM-карту.

- Не доверяйте карту родственникам. Если необходимо, выпустите для них дополнительные карты.

- Если вы потеряли карту, немедленно ее заблокируйте, позвонив в круглосуточную службу поддержки держателей карт по телефону 8 800 700 17 17. Запишите указанный телефон таким образом, чтобы он всегда был «под рукой». Если вы нашли карту, заявленную ранее как утерянную, сообщите об этом в банк, операций по карте не проводите.

- Обязательно поставьте свою подпись на обратной стороне карты сразу после ее получения.

- Не подвергайте карту тепловому, электромагнитному или механическому воздействию.

Банкоматы

- При снятии средств банк рекомендует вам пользоваться банкоматами банка, банков-партнеров, либо банкоматами надежных банков.

- Перед проведением операции в банкомате внимательно осмотрите устройство для приема карты на предмет наличия посторонних устройств. Если банкомат вызывает малейшее подозрение, пользоваться им не следует.

- Более безопасно пользоваться банкоматами, расположенными в местах постоянного контроля, осуществляемого сотрудниками службы безопасности (в отделениях банков, в торговых центрах, рядом с камерами видеонаблюдения и пр.). Старайтесь не пользоваться банкоматами в безлюдных местах и в местах, где отсутствует освещение.

- При снятии наличных в банкомате вводите ПИН-код таким образом, чтобы никто не мог видеть набираемых цифр — например, прикрыв клавиатуру рукой. Убедитесь, что за вами не наблюдают посторонние лица.

- Внимательно набирайте ПИН-код. После трех неправильных вводов ПИН-кода банкомат задержит карту.

- Проверьте, все ли вы забрали из банкомата. После завершения операции по снятию наличных у вас должны остаться: карточка, деньги, выписка о произведенной операции. Не забывайте личные вещи на банкомате и около него (например, мобильный телефон, сумку).

- При проведении операций в банкомате не обращайтесь за помощью к посторонним лицам. Если у вас есть вопросы, задайте их сотруднику отделения банка или специалисту Информационного центра. Строго следуйте инструкциям на экране банкомата.

- Всегда сохраняйте чеки, которые выдает банкомат. Это позволит контролировать списание денег со счета.

Оплата по карте в предприятиях торговли и услуг

- Проводите операции по карте только в тех интернет-магазинах и на сайтах компаний, которые вы знаете и которым доверяете.

- Не рекомендуем сообщать малоизвестным интернет-магазинам детали ваших кредитных и дебетовых карт, личную информацию, паспортные данные. Эта информация может быть использована для осуществления несанкционированных вами операций, как самой компанией, так и лицами, получившими эту информацию вследствие отсутствия достаточного контроля за информационной безопасностью.

- При регистрации на сайте интернет-магазина используйте надежные пароли, которые трудно подобрать. Используйте разные пароли для разных интернет-магазинов. Используйте буквы, цифры и символы, а также сочетание заглавных и строчных букв, если пароли различают строчные и заглавные буквы.

- При активном использовании карты для оплаты в интернет-магазинах важно помнить о безопасности самого компьютера, с которого производится оплата. Убедитесь, что ваш компьютер не заражён какими-либо вирусами. Используйте антивирусные программы, старайтесь постоянно их обновлять. Не проводите операции в интернет-магазинах используя компьютеры с общим доступом (интернет-кафе и т.д.).

ПИН-код

- Не записывайте ПИН на вашей банковской карте и никому его не сообщайте, в том числе знакомым и родственникам, сотрудникам банка или лицам, выдающим себя за таковых.

- Меняйте свой ПИН не реже чем один раз в 30 — 60 дней. Для формирования ПИН-кода используйте какое-либо правило, известное только вам.

- Не храните в памяти вашего компьютера, мобильного телефона, карманного компьютера номера банковских карт, ПИН-коды в открытом виде.

- Для создания и изменения ПИН-кода используется автоматизированная система, поэтому никто, в том числе сотрудники банка, не может знать ваш ПИН-код.

Персональные данные

- Персональные данные — это кодовая информация, согласованная вами с банком в целях идентификации вас как держателя карты (кодовое слово/число), паспортные данные, номер банковской карты и счета, пароли, ПИН—код.

- Банк не рекомендует сообщать персональные данные неизвестным вам лицам, независимо от того, за кого они себя выдают, т.к. указанные данные могут быть использованы для осуществления противоправных действий, в результате которых вам может быть нанесен материальный и моральный ущерб.

- Не следует использовать персональные данные для участия в лотереях и т.п., даже если вам обещают, что участие бесплатное.

- Не сообщайте персональные данные по телефону в публичных местах и в присутствии посторонних лиц, которые могут услышать эту информацию и в дальнейшем использовать её.

- Не оставляйте документы, содержащие ваши персональные данные, без присмотра в публичных местах: в офисе, в гостинице, в аэропорту — везде, где они могут стать доступными для посторонних лиц.

- Старайтесь не хранить на вашем компьютере, в мобильном телефоне, карманном компьютере персональные данные в открытом виде. Эта информация может стать доступной лицам, осуществляющим обслуживание этого оборудования, или злоумышленникам, сумевшим получить доступ к нему по сети или физически, похитив его.

- Прежде чем выбросить бумажные документы с персональными данными, порвите их на мелкие части или воспользуйтесь шредером. Для гарантированного удаления информации с электронных носителей необходимо использовать специальные программы, а в случаях, где это невозможно, рекомендуем физически уничтожить носитель.

Контролируйте операции, осуществленные с использованием карт

- Проверяйте подтверждения заказов и выписки с банковских счетов регулярно, как минимум 1 — 2 раза в месяц, чтобы убедиться, что с вашего банковского счета списаны средства согласно вашим распоряжениям. Немедленно сообщайте в банк о любых несоответствиях.

- Сохраняйте все документы по операциям с использованием карты, а также чеки оплаты наличными, если первоначально имела место попытка оплаты по карте и операция по каким-то причинам не прошла.

- Рекомендуем подключиться к системе интернет-банкинга и сервису СМС-Банка, которые позволят вам оперативно получать информацию о ваших операциях.

Осторожно, мошенники

Аналитики банка никогда напрямую не инициируют контакт с физическими лицами, не предлагают им инвестиционные схемы, не обсуждают детали их реализации, не запрашивают личную информацию, в том числе финансового характера, и не предлагают осуществление каких-либо финансовых операций. Любой звонок или письмо с подобным содержанием от «аналитика» следуют расценивать как действия мошенников. Рекомендуем не вступать в дальнейший диалог со злоумышленниками и перезванивать напрямую в банк по номеру, указанному на обратной стороне карты или на сайте raif.ru.

Основные элементы банковской карты

Лицевая сторона карты содержит:

- Логотип платежной системы.

- 16-значный

- номер карты.

- Имя и фамилию клиента (держателя карты).

- Дату истечения срока действия карты (до последнего дня месяца включительно).

- Чип (если применимо).

Оборотная сторона карты содержит:

- Магнитную полосу со служебной информацией.

- Специально отведенное поле для подписи клиента.

- Трехзначное проверочное число (Card Verification Value / Code) на поле для подписи, которое может быть запрошено у клиента как дополнительное средство идентификации в Интернете.

- Адрес и телефон АО «Райффайзенбанк»

Обращаем ваше внимание, что магнитная полоса содержит важную электронную информацию. Бережно обращайтесь с картой, чтобы не повредить эту полосу: не сгибайте карту, берегите карту от длительного воздействия магнитных излучений, в частности, не оставляйте карту на поверхности телевизора или звуковых колонок. Не храните карту вблизи электронной аппаратуры или работающих нагревательных приборов.

Безопасность интернет-платежей

При оплате пластиковой картой Райффайзенбанка в сети Интернет вы пользуетесь самыми современными технологиями. В зависимости от протокола безопасности, поддерживаемого интернет-магазином или иным поставщиком услуг, в котором вы собираетесь совершить покупку, возможны две различные технологии оплаты.

3-D Secure™ — специально разработанный платежными системами протокол, основанный на технологии идентификации держателя карты при проведении платежных операций через Интернет и ориентированный на повышение безопасности подобных платежей посредством ввода секретного пароля. Рекомендуем подключиться к системе онлайн-банкинга и сервису Уведомления об операциях, которые позволят вам оперативно получать информацию о ваших операциях.

Основными достоинствами протокола 3-D Secure являются следующие:

- Ваша идентификация происходит на сайте АО «Райффайзенбанк», куда вы будете направлены с платежной страницы интернет-магазина после ввода данных по карте. На сайте Райффайзенбанка вам будет необходимо ввести одноразовый пароль, который направляется банком на ваш контактный номер мобильного телефона, для подтверждения операции. Банк проведет проверку соответствия пароля и карты, результаты будут доступны в виде специального сообщения.

- Если проверка подтвердила соответствие пароля и карты, данные сохраняются в виде цифровой подписи.